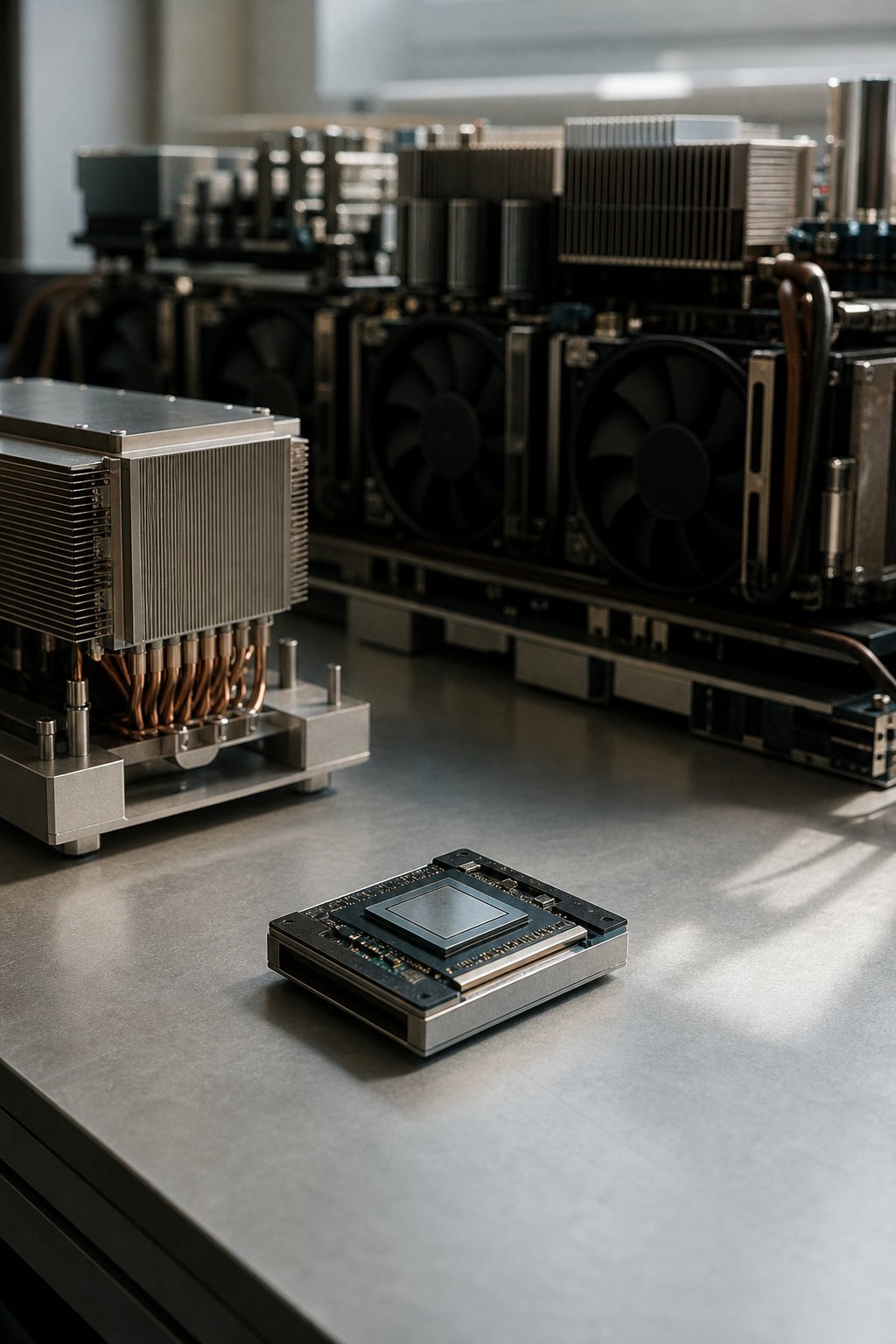

Intel 下一代 AI 芯片定位"更便宜、更低温",直接对标 Nvidia H100 和 AMD MI300X

Intel 近日披露了其下一代 AI 推理芯片的核心策略:比 Nvidia H100 和 AMD MI300X 更低的售价,同时实现更低的功耗和发热。这一表态出现在 Intel 推进 Gaudi AI 加速器产品线的关键时期。

Intel 并未公布新芯片的具体规格,但强调了成本效益和能效比两个维度。在当前 AI 芯片市场,Nvidia 凭借 CUDA 生态占据绝对主导地位,AMD 的 MI300X 虽然硬件指标接近,但软件生态仍存在差距。Intel 试图通过差异化定价撕开市场缺口。

从市场格局来看,Intel 在 AI 芯片领域的存在感近年来持续下降。数据中心 AI 训练市场几乎被 Nvidia 垄断,推理市场虽然有更多玩家参与,但 Intel 的市场份额同样有限。此次高调宣传"更便宜",实际上是承认了在性能竞争中难以胜出,转而在价格战中寻找生存空间。

功耗和散热问题确实是 data center 采购的重要考量因素。Nvidia H100 的 TDP 达到 700W,AMD MI300X 同样在 500W 以上,更高的功耗意味着更高的电力成本和散热基础设施投入。如果 Intel 能在这一维度实现显著领先,即使性能略逊,仍有可能获得对能耗敏感的客户。

Intel 面临的核心挑战是软件生态。AI 开发者已经习惯了 CUDA 工具链,迁移到 Intel 的 oneAPI 需要额外学习成本和时间投入。在性能差距不明显的情况下,软件兼容性往往比硬件参数更能决定采购决策。

从 Intel 的产品路线来看,Gaudi 系列芯片承担着在 AI 加速器市场收复失地的使命。但单纯的价格竞争可能导致利润进一步压缩,这与 Intel 近年来的战略转型方向相悖。Intel 需要在 AI 市场的商业可行性和技术领先性之间找到平衡点。

对于整个 AI 芯片行业而言,Intel 的"更便宜"策略可能开启新一轮价格战。如果 Intel 成功在推理市场站稳脚跟,Nvidia 和 AMD 可能面临更大定价压力,这最终有利于 AI 应用的部署成本下降。但前提是 Intel 能在软件生态上持续投入,否则价格优势难以转化为市场份额。

从 Intel 的财务数据看,公司去年在 AI 芯片领域的收入占比仍然有限。数据中心业务的增长主要来自传统 CPU 而非 AI 加速器。Intel 需要在 AI 市场证明自己,否则可能面临市场份额持续萎缩的风险。价格战是一把双刃剑,伤敌一千自损八百的戏码可能在所难免。

AI 推理芯片市场的年增速超过 40%,这是一个足够大的赛道容得下多个玩家。Intel 能否在细分市场找到立足点,将决定其数据中心业务的未来走向。

从地缘政治角度看,美国芯片管制政策为中国市场留下了差异化空间。Intel 的定价策略若能配合本地化服务,可能在中国市场找到机会。

市场竞争格局正在改变。